为预测时间序列而训练

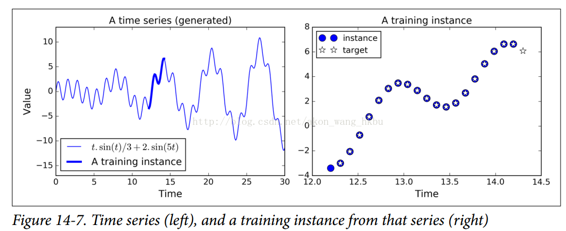

现在让我们来看看如何处理时间序列,如股价,气温,脑电波模式等等。 在本节中,我们将训练一个 RNN 来预测生成的时间序列中的下一个值。 每个训练实例是从时间序列中随机选取的 20 个连续值的序列,目标序列与输入序列相同,除了向后移动一个时间步(参见图14-7)。

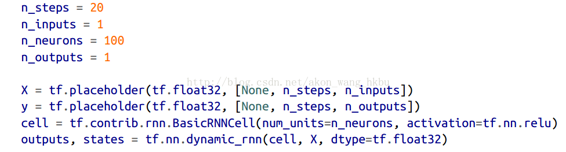

首先,我们来创建一个 RNN。 它将包含 100 个循环神经元,并且我们将在 20 个时间步骤上展开它,因为每个训练实例将是 20 个输入那么长。 每个输入将仅包含一个特征(在该时间的值)。 目标也是 20 个输入的序列,每个输入包含一个值。 代码与之前几乎相同:

一般来说,你将不只有一个输入功能。 例如,如果你试图预测股票价格,则你可能在每个时间步骤都会有许多其他输入功能,例如竞争股票的价格,分析师的评级或可能帮助系统进行预测的任何其他功能。

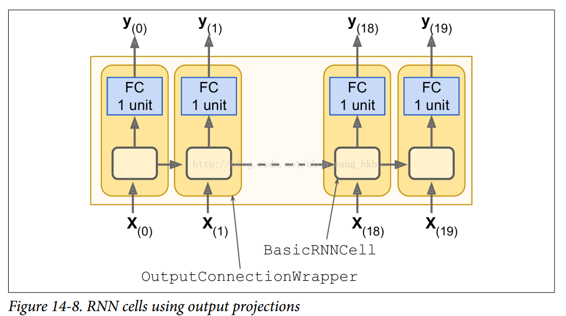

在每个时间步,我们现在有一个大小为 100 的输出向量。但是我们实际需要的是每个时间步的单个输出值。 最简单的解决方法是将单元包装在OutputProjectionWrapper中。 单元包装器就像一个普通的单元,代理每个方法调用一个底层单元,但是它也增加了一些功能。Out putProjectionWrapper在每个输出之上添加一个完全连接的线性神经元层(即没有任何激活函数)(但不影响单元状态)。 所有这些完全连接的层共享相同(可训练)的权重和偏差项。 结果 RNN 如图 14-8 所示。

包装单元是相当容易的。 让我们通过将BasicRNNCell包装到OutputProjectionWrapper中来调整前面的代码:

cell =tf.contrib.rnn.OutputProjectionWrapper(tf.contrib.rnn.BasicRNNCell(num_units=n_neurons,activation=tf.nn.relu),output_size=n_outputs)

到现在为止还挺好。 现在我们需要定义损失函数。 我们将使用均方误差(MSE),就像我们在之前的回归任务中所做的那样。 接下来,我们将像往常一样创建一个 Adam 优化器,训练操作和变量初始化操作:

生成 RNN

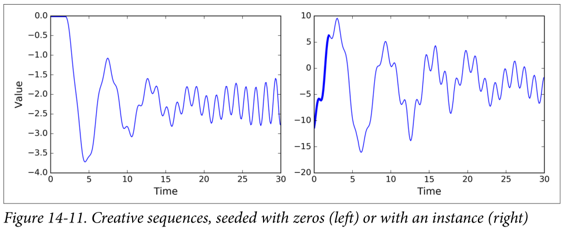

到现在为止,我们已经训练了一个能够预测未来时刻样本值的模型,正如前文所述,可以用模型来生成新的序列。

为模型提供 长度为n_steps的种子序列, 比如全零序列,然后通过模型预测下一时刻的值;把该预测值添加到种子序列的末尾,用最后面 长度为n_steps的序列做为新的种子序列,做下一次预测,以此类推生成预测序列。

如图 14-11 所示,这个过程产生的序列会跟原始时间序列相似。

sequence = [0.] * n_stepsfor iteration in range(300):X_batch = np.array(sequence[-n_steps:].reshape(1, n_steps, 1)y_pred = sess.run(outputs, feed_dict={X: X_batch}sequence.append(y_pred[0, -1, 0]

如果你试图把约翰·列侬的唱片塞给一个 RNN 模型,看它能不能生成下一张《想象》专辑。

注

约翰·列侬 有一张专辑《Imagine》(1971),这里取其双关的意思

也许你需要一个更强大的 RNN 网络,它有更多的神经元,层数也更多。下面来探究一下深度 RNN。